どうもこんにちは。リーレイです。

いつかは起業したい!と考えている会社員は結構多いと思います。でも、その中で実際に起業をしてしまう人はほんの一握りです。

なぜ、起業に踏み切れないのかといえば、デメリットやリスクのことを考えると怖いというのが多いでしょう。やはり自分では考えられないくらいのリスクがあるとするなら、チャレンジしにくいのは事実です。

そこでこのページでは、実際にほぼゼロの状態で1人起業してしまった筆者が直面した、いきなり起業するリスクについて、ご紹介します。このページに記載するリスクを許容できるのであれば、明日から起業してしまっても問題ないでしょう。

起業することのリスク

「起業する」と考えたとき、多くの人が「リスク」が大きく見えている状態です。

こんな話をしている私も、会社員の時の起業前はリスクばかりに目が行って、不安になっていました。しかし、よく考えてみると、起業のリスクは大体以下の3つくらいなものです。

- 金銭面のリスク(借金/稼げなくなった時)

- キャリアのリスク(ダメだった時にどうするのか)

- 周囲の反応のリスク

それぞれもう少し解像度を上げてみると、実際のリスクについて考えていくことができます。

金銭面のリスク

起業で最も重要なリスク・危険性は「金銭面」についてのことでしょう。

資本主義の世の中であれば、資産(資本・資金)を十分に持っていれば、そもそも仕事をする必要性はありません。そして、会社員から起業する多くの人は、「たくさん稼げる(と思う)から起業する」ということになります。

もちろん、「こんな世の中に変えたい!」という高尚な目標もあるでしょうが、このサイトを見ているような、1人で起業してみようかなという人に、世界を変えたいという目標を持っている人は少ないでしょう。

そのため、金銭面について不安に感じるのは当然のことと言えます。

ただし、金銭面のリスクと一言で括っても、さらに細かく「借金のリスク」と「稼げない(稼げなくなった)ときのリスク」の2つが存在しています。それぞれみていきます。

借金のリスク

「起業」と聞くと、「失敗したら借金まみれになる」というイメージを持っている人がいます。しかし、それは大きな間違いです。

確かに、「起業して失敗して、元社長が大きな借金を負ってしまった」ということはあります。でもそれは一部の事例であり、自分で貯めた貯金だけで会社や事業を始めれば、そもそも「借金」をしていないので、事業が立ち行かなくなったとしても、借金を個人が背負うことはありません。

また、貯金200万円を持って独立し、100万円は会社設立の資本金にして、100万円は個人に持ったまま、銀行から会社名義100万円借り入れて事業を始めれば、手元のお金が増えた状態で事業がスタートできるだけでなく、返済の際も自分の手元の100万円で返済すれば、借金が個人に残ることはありません。

起業に失敗して大きな借金が残ってしまうパターンは、

- いきなり大きな借金をしてその事業がいきなり上手くいかない

- 事業を拡大していき、銀行からもパンパンに借り入れた状態で事業が上手くいかなくなる

この2つくらいしかありません。

逆にいえば、この2つを避ければ、起業に失敗したとしても借金まみれになることがないのです。

稼げなくなった時のリスク

特に1人で起業・独立することを考えると、自分が営む事業がいつまで仕事ができるのか、いつまで稼げるのかという不安を覚えることになります。また、B to B事業の場合には、そもそも稼げるのかとう不安もあるでしょう。

正直、多くの事業では「やってみなければ実際はわからない」が正解ですので、起業前にどうなるかは誰にもわかりません。

もし、今の事業が稼げなくなったら、終わってしまうのではないか・・・そう考えてしまうかもしれません。

しかし、それでも起業家には道が3つ用意されています。

- 完全に立ち行かなくなる前に新事業を創出する

- 独立・起業をやめ、もう一度会社員としてどこかに就職する

- 現事業を完全に諦め、全く別事業にチャレンジする

起業すると「どんな仕事をしていくのか」も基本的には自由です。会社を立ち上げてしまうと、定款という会社のルールを決めた書類に記載されている目的(事業)以外のことはできなくなりますが、定款も基本的にいつでも書き換えることができます。

そのため、「別の事業を頑張る(シフトする)」というのが、稼げなくなったら一番最初に考えることでしょう。

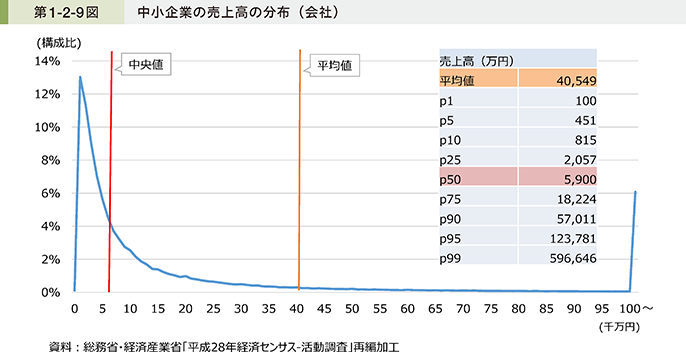

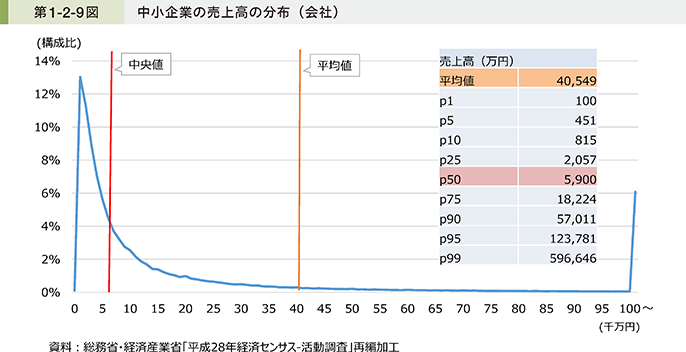

また、起業したことのある経験を持っている人はそれほど多くありません。そして、総務省・経済産業省が監修した平成28年のデータによると、個人事業主の約7割、法人の約1割は年商1,000万円未満となっています。

稼ぐことは難しいかもしれませんが、稼げなかったとしても同業であれば、起業した経験を価値と考えて雇ってくれる会社が出てくると思われます。もちろん、年齢にも左右されると思いますが、「稼げなくて失敗した」としても「独立にチャレンジした」という経験によって、会社員として就職するということはできるでしょう。

キャリアのリスク

次に考えられるのが、「キャリアのリスク」です。

- このまま大企業にいた方がいい暮らしができるかもしれない

- このまま会社員で居続けたらもっと高いキャリアまで辿り着けるかもしれない

- 失敗してどこかの会社に就職するとしても、会社のレベルが下がってしまうかもしれない

このような悩みが「キャリアに関する悩み」といえるでしょう。

最近は出戻りができる会社も増えていますので、一度独立にチャレンジしてダメだったら古巣に戻るということもしやすくなっています。そういった会社に現在所属しているのであれば、キャリアの悩みは少ないといえます。

しかし、そういった会社はまだ多くはありませんので、実際には「ノッテきたキャリア」を手放してチャレンジし、失敗して就職したら「失速した状態のキャリア」でどこかの会社に就職するイメージが強いでしょう。

ただし、起業したキャリアを評価して雇用してくれる会社は、成長中のベンチャーや中小企業である可能性が高く、入社後の頑張り次第では、上場したり役員になることも可能でしょう。

日本では一度手放したキャリアをそっくりそのままもう一度手に入れることは難しいですが、起業する場合には手放して失敗しても、同様かそれ以上のキャリアをもう一度登っていくのは問題なくできるため、大きなリスクとはいえないでしょう。

周囲の反応のリスク

日本では、会社員や公務員のように「組織に所属することで仕事をし、給料をもらう」という働き方が半常識状態になっているため、「起業したい」と相談すれば、「絶対にやめた方がいい」という人が大半です。

そんな声を受けた後に、起業してしまうと周囲を裏切ったように感じてしまうかもしれません。

でも大丈夫です。そんなことを言っていた人たちも、起業したと知るや否や、「社長なんだから奢ってよ(笑)」とか平気で言ってきます。結局大した正義のない状態での発言なので気にしないようにしましょう。

気にした方がいいのは、家族の反応です。起業するとしても、大抵の場合では家族の協力が必要になる部分が出てきます。パートナーや子供がいる人は、その人たちの考えや心配、ストレスになるようなことを避ける努力をして、理解してもらうように努めることをおすすめします。

ちなみに、自分の親はもう別家庭(家計の意味で)の人でしょうから説得しなくてもいいと思いますし、そもそも同居していなければ起業の事実を伝えなくてもいいかもしれません。

リスクを考え出した後での行動について

さて、起業のリスクについて考えてみましたが、どれだけ考えてもリスクをゼロにするということは正直できません。

例えば、月100万円の売上(粗利)が確定した状態で独立を果たせたとしても、その売上が未来永劫続くとはいえません。

では、リスクを考えた上でどう行動していくべきなのかについて考えていきます。

金銭面のリスクを考えた上での行動

金銭面のリスクを考えると、まず大きいのは「借金」のリスクです。

大前提として、借金を背負ってしまうのは、

- 借金をする(事業性融資を受ける)

- 借金の連帯保証に代表者(自分)がなる

この2つが同時に成立してしまうからです。

逆にいえば、

- 借金をしない(事業性融資を受けない)

- 連帯保証にならない融資を受ける

のどちらかであれば、事業に失敗したとしても借金は残りません。そこから考えられるのは、

- 「借金」のいらない事業を始める

- お金が必要なら保証のいらない融資を受ける

の2つが考えられます。

「借金」を回避する行動

例えば、飲食店をゼロから始めようとすれば、それなりの広さの店舗を構えて、アルバイトを雇って、内装工事をして、仕入れをして・・・とどんどんとお金が必要になります。数百万円で済めばいい方で、2,000万円ほどのお金が必要になることも少なくありません。

しかし、これまでの自身の経験を元にアドバイスや作業の代行を行うようなコンサルティング業や知識労働での支援業の場合、必要なのはPC1台と登記ができる住所、簡単な名刺とできればHPくらいなものです。全部合計しても100万円もかからないでしょう。

このように、初期費用やランニングコストの低い業種での起業・独立の場合、自身の貯金でも十分に対応可能な範囲と言えますので、融資の必要性は低く、借りなくても事業が運営できるため、最終的に借金が残ることにはならないでしょう。

保証なしの融資を受ける行動

お金のいらない業種で起業しようといっても、「自分はカフェがやりたくてずっとカフェのお店で仕事をしてきた」ということもあるでしょう。

どうしてもお金のかかる事業で起業したい場合には、保証のいらない融資を受けるという方法があります。例えば、以下のようなものです。

- 親族から融資を受ける

- 日本政策金融公庫の創業融資を受ける

親族からお金を出してもらえるのであれば、保証となるとしても金融機関からの借金とは毛色の違うものになりますし、仲の良い親族であれば、うまくいかなかったとしても、返済を待ってくれたり、そもそも借金を無かったことにしてくれるかもしれません。

また、日本政策金融公庫の創業融資を受けるという方法もあります。

詳しくは日本政策金融公庫のページやYouTubeなどで解説している金融機関や税理士の方がいらっしゃいますので、そちらを参照していただきたいのですが、国が公的に「起業」を応援するという目的で作られている融資商品になります。

必要な資金の1/10以上の自己資金を貯め、明確な事業計画とそれに伴う経験を有していれば融資審査をしてくれます。もちろん、落ちてしまう可能性もありますが、日本政策金融公庫の創業融資制度は、「無担保無保証」ですので、法人で融資を受ければ、事業が立ち行かなくなって資金を返せなくなっても、代表者は借金の責任を負いません。

稼げなくなったときのための行動

起業当初は自分の生活費(給料)に加えて、月に20万円ほどの利益を出せていたとしても、起業してしまえば、いつ仕事がなくなるかはわかりません。店舗型の仕事をしていたら、いつ自分の店にお客様が来てくれなくなるかはわかりません。

そういった不安から、「稼げなくなるから」という理由で起業を大きなリスクと捉えてしまうこともあります。

しかし、稼げなくなるというリスク(不安)がある場合には、以下の3つの行動によってリスクを軽減することができます。

- 単発ではなく期間での契約を締結する

- キャッシュポイントを増やす(資産性のあるキャッシュポイントを作る)

- いつでも会社員に戻れる環境にしておく

HP制作のような、制作系の仕事の場合、納品してしまった後に継続のお仕事があるかどうかは不明なことが少なくありません。そうすると、今の仕事がなくなってしまう不安が常に付き纏いますので、HP制作の納品とともに、月5万円で定期的に修正を行うような契約を締結するなどをすれば、少しは不安が軽減されるでしょう。

同様に、YouTubeやブログなどを解説して、広告収入を得たり、1度制作したものから長期間に渡って売上が生まれてくるようなキャッシュポイントを持つことによって、目の前の仕事がなくなってもある程度持ち堪えられるようにするという選択肢もあります。

また、稼げなくなったことを素直に受け入れ、会社員にすぐに戻れるようにしておくというのも良い準備です。転職エージェントに登録しておき、事業がまずくなり始めたらすぐに転職できそうな会社に入社させてもらうということも、人生においては良い選択肢となりえます。

これらのリスク回避策は、自身にほとんどデメリットがないことがほとんどですので、できることを全てやってみると良いでしょう。

キャリアのリスクを考えた上での行動

キャリアのリスクとして挙げられるのは、基本的に「事業に失敗した時に、会社員で元いた地位に戻れるのか」という課題です。

それを回避するには、まず起業直前に働いていた会社での上司、人事、同僚の人たちとのパイプを閉ざさないようにしておくと良いでしょう。

多くの会社では、全く新しい人を雇うよりも、前に働いてくれていた人を再度入社させる方がコストパフォーマンスが良いことが多いです。そのため、会社に損害を与えたり、文句を言い続けていたり、人間関係でのトラブルで辞めた場合以外の場合、その後も関係を続けていれば、問題なく起業前の会社に入社できることも少なくありません。

ポジションは若干下がってしまうかもしれませんが、元々評価されて上のポジションに戻った人であれば、問題なく入社後にその地位まで戻ることができるでしょう。

また、事業に失敗したとしても、人のマネジメント経験や事業運営経験を買われることで、ベンチャー企業などでそれまでの会社員での地位よりも高い地位から会社員生活に戻れる可能性もあります。

周囲の反応のリスク

周囲の反応は、正直リスクというほどのリスクではないかと思います。

しかし、妻や夫、子供といった「自分の稼ぎによって暮らしに大きな影響が出る人」がいる場合には、その人の了承や理解は得ておく必要があります。テクニックというよりは、あなたの熱意と事業計画の正当性、そしてダメだった時にどうするのかを誠実に話すことが必要です。

また、行動に移す直前に家族に伝えるのではなく、前もって起業する意思があることを伝えていたり、そのために努力していることを会社員時代から継続的に見せていると、理解が得やすいでしょう。

リスクを回避するためには知識と行動が必要

このページの内容をまとめると、以下のようになります。

- 起業にリスクはつきもので、ゼロにはできない

- 正しい知識と行動によってリスクを軽減することができる

- リスク(不安)は「お金」「キャリア」「周囲の反応」にまとめられることがほとんど

- 最悪の事態を回避できればなんとかなることが多い

です。

このページに記載したように、リスクはゼロにできませんので、ゼロになるのを待っていてはいつまで経っても独立することは難しいでしょう。大切なのは行動によってどこまでそのリスクを軽減させることができ、最悪の事態になった時にそれが受け入れられる状態かどうかです。

もし、リスクを軽減させる方法がわかり、最悪の事態になっても生活が立ち行かなくなるなどの状態にまで落ちなければ、起業にチャレンジしてみることをお勧めします。

コメント